房貸1,000萬,利息要還330萬:想少還一點利息?有3種方法!

- 理財好聲音

- 2025年6月22日

- 讀畢需時 4 分鐘

作者:蕭策

你知道你被收了30%的利息嗎?

買房過程大不易,千挑萬選好不容易買下了屬意的房子,但卻在申請貸款時發現,1,000萬、利率2%的房貸,30年下來總還款金額約1,330萬元,總利息支出竟高達330萬,占房貸本金的33%。

即便是分30年進行償還,但出乎意料外多的利息支出,不免令人有些驚恐......

究竟房貸的條件有什麼是我們需要注意的地方,而又要如何讓我們能夠少付一點利息呢?房貸利率與利息怎麼看?

機動利率:利率隨市場變化

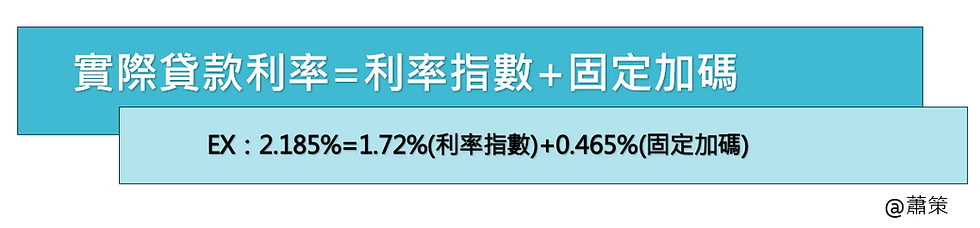

大多數的房貸利率是屬於變動利率,由利率指數和固定加碼利率組成,其中利率指數,會根據目前市場的利率水準而調升調降。

而雖然每間銀行調升調降幅度不盡相同,但基本上差距也不會太大,申請貸款的當下關注在總利率,越低越好即可,不用特別糾結利率指數多少、固定加碼多少喔!

固定利率:利率始終如一

固定利率的部分是少數銀行會提供的選擇,雖說利率不會因為市場環境的關係而變動,但往往利率會相較變動利率要高1%~2%不等。

若無法預估未來是否會有大幅度升息的情況,通常是不會選擇固定利率方案的喔!

一段式&多段式利率怎麼比?

相較於多一段式利率,多段式利率指的是在貸款期間內有兩種以上的利率計算方式,通常是第一段利率較低,第二段利率較高,主要是銀行推廣貸款的一種行銷策略。

例如:前一年0.88%,往後皆2.6%,千萬不要看到0.88%就覺得利率很低,實際上總利息支出是否真有比較低,還是必須進行計算,通常會以「總費用年百分率」為準,不曉得如何計算的話,可以請財務顧問協助喔!貸款長度、利率,都會影響利息多寡!

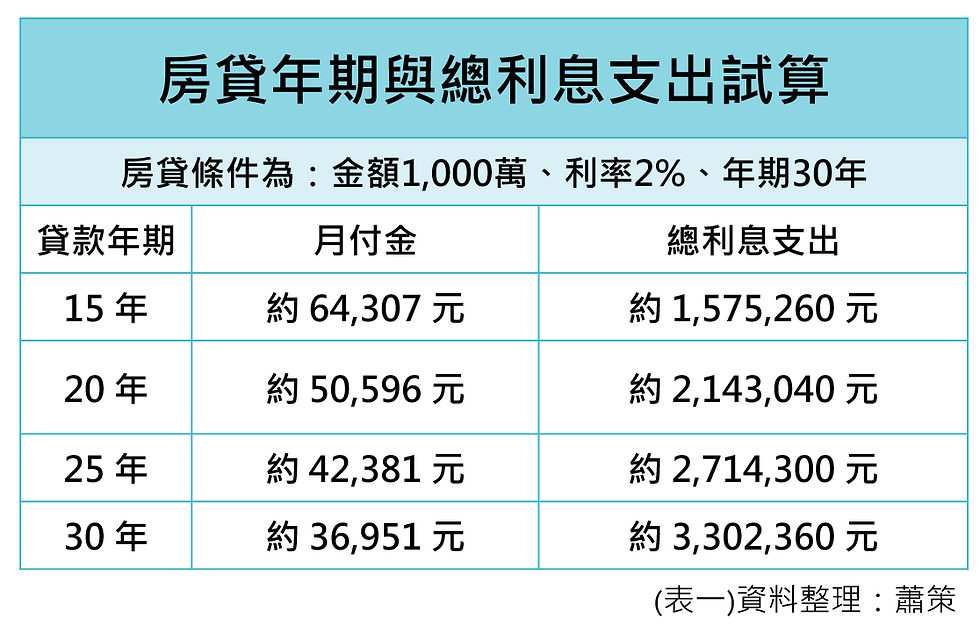

貸款越長,真的利息越多嗎?

許多人認為貸款的期間越長,所需要負擔的總利息會越多,但實際上比較準確地說法是:「本金下降的速度越慢、還款速度越慢,你的利息付的越多」。

可參考下表一不同年期的總利息支出,但相對的,如果貸款年期縮短,你會發現月付金也幾乎是等比例上升,若擔心每月還款壓力太大,還是建議貸款期間能越長越好,畢竟即便貸款的期間長達30年,但只要中途提前還款,自然而然利息就會隨之降低,也不用擔心每月還款的壓力太大,讓你能夠保有手頭上資金的運用決定權。

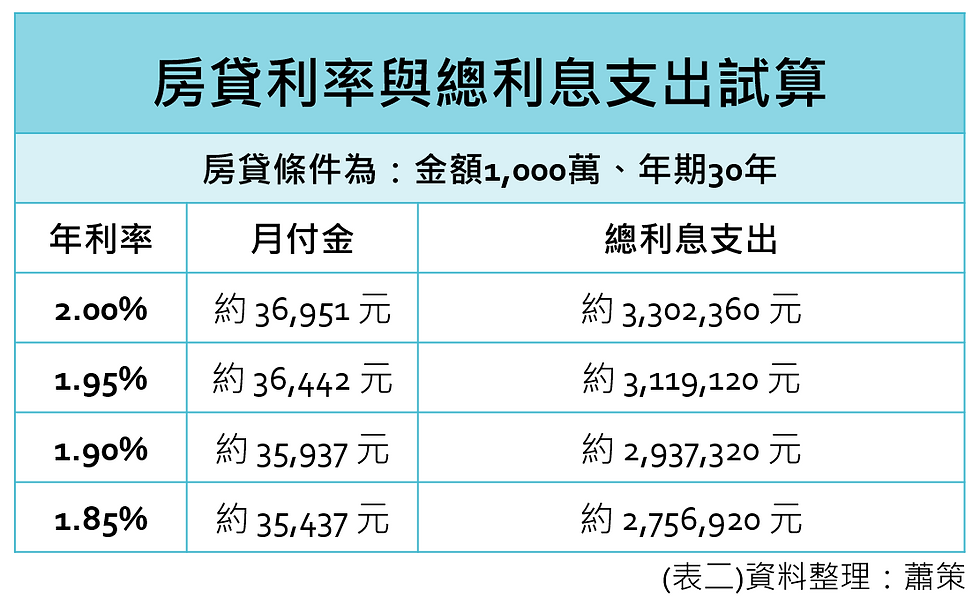

不要小看利率差一點,利息差很多!

不同於信貸、車貸,房貸的金額往往較高、年期較長,因此利率對於利息支出的影響其實是相當大的,參考下表二可以發現,利率每減少0.05%,雖然每月還款金額僅減少約$500,但30年下來總利息支出就下降約18萬左右了,可別小看每0.1%的利率可以為你省下的支出喔!

想少還一點利息?沒問題,有3種方法!

1.規劃提前還款

無論貸款期間為幾年,基本上都能夠申請提前償還貸款,一旦本金減少,自然而然就能節省利息支出,不過要特別注意的是貸款契約是否有違約金條款(契約上的專有名詞為限制清償期間條款)。

若提前還款必須支付違約金可就得不償失了,但也不用過於擔心,即便有相關的條款,基本上最多也就是限制三年的時間不能還款而已喔!

2.選擇本金均攤的還款方式

目前房貸繳款的主流方式為本息均攤,好處是每月的繳款金額是固定的,可以較好掌握每個月的開支。

但若希望能夠降低總利息支出,可以在申請貸款時告知銀行,希望以「本金均攤」的方式來進行還款,雖然初期每月還款金額會較高,不過因為每個月都會多還一些本金,所以月還款金額會隨時間逐期遞減。以下表三為例,總利息支出差距約為68萬元左右。

3.定期評估轉貸或調降利率

如同前面有提到的,目前房貸利率大多是以變動利率為主,會隨著市場利率而變動,市場降息則利率會調降,市場升息則利率會調升,因此有些人會認為什麼時候申請貸款都是一樣的,畢竟是跟著市場利率走。

但事實上,即便是一樣的市場利率、一樣的信用條件,在不同時期申請貸款,還是有可能因為當下政策、經濟或個別銀行等因素,導致申請到的利率有高有低,所以除了申請貸款當下必須貨比三家外,建議要定期檢視自己的利率是否偏高了,並與銀行申請利率調降或是評估是否要進行轉貸。

怎麼知道自己房貸利率偏高呢?

而要如何知道自己的利率已經偏高了呢?

可以參考政府公告的「五大銀行新承做購屋貸款利率」,作為當下購屋貸款的平均利率,以及「全國公教員工房屋貸款利率」,作為當下購屋貸款的最低利率。以2025年4月為例,前者利率為2.282%,後者為2.185%。

你的房貸利率只要是介於這兩者之間,基本上問題不大,若超出這個範圍可以和財務顧問做諮詢,確認是否有調整空間喔!搞懂利率與還款計畫,精打細算買好房

貸款的條件一旦確定,後續再進行調整都必須付出不少的時間,建議除了額度、利率、年期、手續費要多方比較外,還要仔細思考自身的還款計畫,做好財務預算,才能同時降低還款的風險與買房的成本。

本文為理財好聲音的寫作陪伴計畫與蕭策合作優化產出。

---

【作者】蕭策

│CFP國際認證高級理財規劃顧問

│RFA退休理財規劃顧問

│高齡金融規劃顧問

│經歷橫跨大型金控資產管理、財富管理以及專案管理區塊,善於個人與家庭進行風險管理,擬定退休、稅務以及資產傳承規劃。

│MAIL聯繫蕭策

〔理財顧問專屬社群〕

│專為理財顧問成立的LINE社群。

│投資、理財、執業、顧問行銷等資訊分享。歡迎加入,跟我們一起討論~

留言