複利人生:如何把普發1萬,變成未來234萬的教育金?

- 理財好聲音

- 2025年11月30日

- 讀畢需時 4 分鐘

作者:賴惠玲

政府普發一萬元,你怎麼用呢?

身為父母的我們,通常會怎麼處理這筆錢?有人拿去買孩子的奶粉尿布,視為生活補貼;有人帶全家吃一頓大餐,享受當下的快樂;也有人將這筆錢存進孩子的銀行帳戶,看著存摺數字微幅增加。

然而,你是否想過:一萬元可以做投資嗎?

如果我們將時間軸拉長,往回走18年前。假設在2007年左右,並沒有把孩子收到的紅包或津貼花掉,而是替他買入了追蹤大盤的 ETF,這18年間,經歷了2008年金融海嘯、2020 年新冠疫情熔斷、2025關稅貿易戰,究竟這筆錢現在是漲是跌呢?

當年,單筆投入1萬,現在會翻3~4倍。

如果當年開始每個月投入5千,現在會是234萬。

如果時間能替孩子工作,那麼複利就是最有力量的推手。與其讓一萬元在生活中悄悄花掉,不如把它變成孩子的「時間紅利」。18 年前的一個選擇,或許就是今天資產翻倍的開始。

從「紅包思維」到「投資思維」

還記得小時候,過年收到的紅包,媽媽都是說:我幫你保管!然後就收起來變家裡的國安基金,可能是用於生活開支或是學雜費、補習費等相關費用,也是大多數的父母處理孩子財富的方式。

但如果換個方式,把孩子的紅包視為「原始資本」,搭配定期定額,或是不定期不定額的方式投入一檔長期穩健ETF,成果就完全不一樣。

紅包思維(花掉) → 投資思維(增加)

紅包是一次性的

投資會在未來持續增加

紅包只能用一次

投資可以循環、滾動、升值

孩子不需要從小就懂投資,但父母替他們做的每一個決定,都會變成未來的底氣。尤其 ETF 本身就具備分散、簡單、透明的特性,非常適合作為孩子人生第一筆投資。

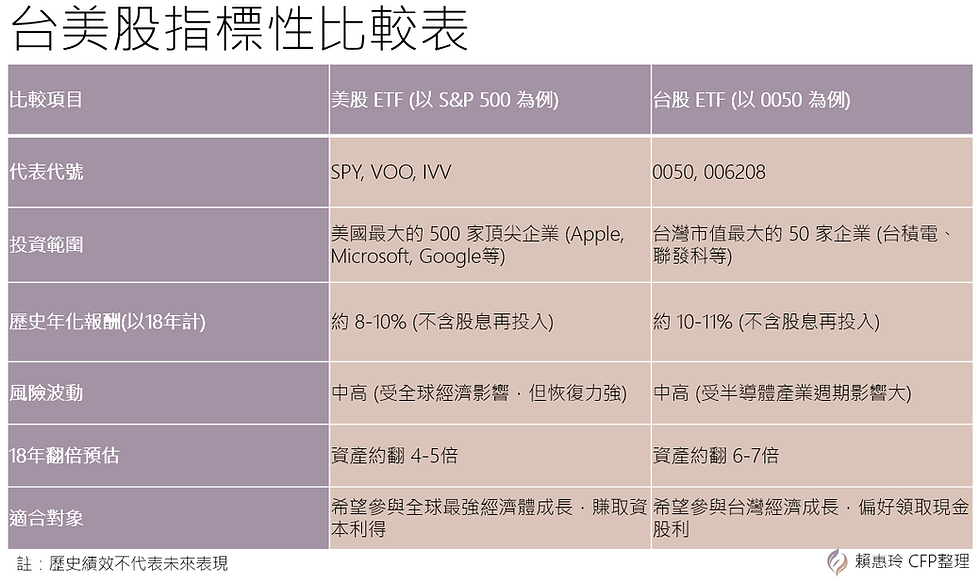

18年前投入美股 ETF,現在變多少?

讓我們用數據說話。如果 18 年前(約 2006-2007 年),替孩子買入了美股最具代表性的 ETF,現在的報酬率如何?

1. 單筆投入的1萬,現在翻3~4倍

假設在 2007 年初,單筆投入 10,000 美元(約 30 萬台幣)到SPY,並且設定「股息再投入」。 即便中間經歷了 2008 年的金融海嘯,以及 2020年疫情崩盤、2025年關稅貿易戰,截至 2025年11月,這筆錢的總價值將成長至約39386美元左右。這意味著,資產翻了3倍至 4 倍。這就是長期持有大盤的威力。

2.定期定額5千,現在變234萬

大多數家庭可能無法一次拿出大筆資金,但每年過年幫孩子存下紅包是做得到的。 假設策略如下:

起始資金:0 元

每年投入:NT$ 60,000(每月存 5,000,或每年紅包壓歲錢總和)

投資標的:美股大盤 ETF (如SPY、VOO) 或 台股ETF (如 0050)

投資時間:18 年

越早開始,複利效應越驚人。下表以「每年投入 60,000 元 (每月 5,000)」且假設年化報酬率 8% 為例,計算孩子18歲時的資產差異。在孩子18歲成年的那一天,這個帳戶裡將擁有 234萬左右。但本金只有108萬,剩下的126萬,全部都是「市場送給孩子的禮物」。

幫小孩投資,ETF該怎麼選?怎麼買?

知道原理後,最重要的是「執行」。市面上 ETF 琳瑯滿目,該怎麼選?

對於孩子的教育基金,我們不需要去賭哪一個產業會紅,因為 18 年後的熱門產業現在可能根本不存在。

最好的策略是:「買下整個市場」。

美股 ETF怎麼挑?

VOO (Vanguard S&P 500 ETF):內扣費用極低 (0.03%),追蹤美國前 500 大企業。適合想跟隨美國國力成長的父母。

VT (Vanguard Total World Stock ETF):買下全世界。分散到美國、歐洲、新興市場。風險更分散,但報酬率通常略低於純美股。

SPY:歷史最悠久,流動性最好,但內扣費用略高 (0.09%)。

台股 ETF怎麼挑?

0050 (元大台灣50) / 006208 (富邦台50):都是追蹤台灣市值前 50 大公司。

小孩已經國高中了,還來的及投資嗎?

很多爸媽會問

「我之前都沒替孩子存,現在開始會不會太晚?」

「我的孩子已經國二了,現在才開始是不是太晚了?」

答案是:當然可以!永遠不嫌晚。

如果今天孩子已經 12 或 15 歲:

你仍然可以建立「財商教育」

仍然可以幫他準備「第一筆本金」

更重要的是:孩子會看到你的行動,記住金錢可以透過時間放大。爸媽今天開始,就是孩子未來的起點。

複利人生:不只是報酬,是給孩子的時間禮物

今天回頭看,這筆小小的投資,很可能已經長成一筆足以當教育基金、甚至是人生第一桶金的資產。從小開始的複利,不只是金錢的增長,而是父母提前替孩子種下「時間紅利」。與其羨慕別人的起跑點,不如替孩子打造一個「會自己長大的資產」。

給孩子最好的成年禮,不是現金,而是「時間」,複利不只是概念,也是最實際、最長遠、最有力量的教育方式。

普發的一萬元,不只是一筆錢,也是一個機會。

設定固定每年投資金額

挑選一至兩檔長期 ETF

保持紀律、不要中途放棄

把複利留給時間,把未來留給孩子

現在開始,比完美開始更加重要。---

【作者】賴惠玲

│證書:CFP®國際認證高級理財規劃顧問 、RFC 國際認証財務顧問師、 RFA退休理財規劃顧問、信託証照

│經歷:南山人壽、威瑞財富管理員工福儲信託團隊

│專長:企業員工福儲規劃、理財退休規劃、保單健診分析、投資理財規劃

│LINE聯繫:賴惠玲

│部落格:匯‧玲思|賴惠玲CFP®

留言