現代稅務的財產轉移策略:逐年贈與房產給孩子,竟導致爸媽流離失所…

- 理財好聲音

- 2024年6月2日

- 讀畢需時 3 分鐘

作者:徐鵬容

在台灣,如何將財產安全地轉移給小孩是許多父母關心的問題。隨著法律和稅制的變化,以往的策略可能已不再適用。本文將從多個角度探討如何在保障父母與小孩權益的前提下,安全且合理地進行財產轉移。

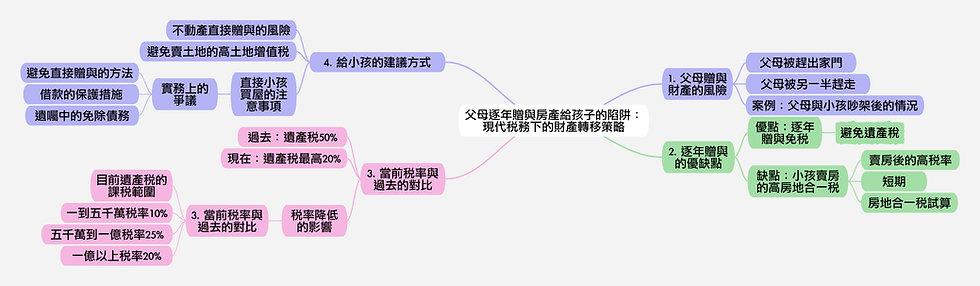

父母逐年贈與財產給小孩的風險

父母在將房屋及土地透過逐年贈與的方式轉給小孩後,可能面臨被趕出家門的風險。這種情況尤其在小孩結婚後更為常見。案例如下:

父親A將房子逐年贈與給兒子B。B結婚後,因與父母爭執,將父母趕出家門。父母失去居所,陷入困境。

母親C贈與房屋給女兒D。女兒結婚後,因女婿與母親吵架,女婿要求母親搬出,母親無奈只得離開。

這些例子表明,直接贈與唯一房屋和土地可能導致父母喪失居住權,因此需要慎重考慮。

逐年贈與的優缺點

逐年贈與是一種常見的規劃方式,但其優缺點也需仔細權衡。

1.逐年贈與的優點

免稅:逐年贈與可以避開大額贈與稅,減少稅務負擔。

避免遺產稅:以免稅額逐年贈與,可以在未來避免高額遺產稅。

2.逐年贈與缺點:高房地合一稅

105年後受贈的房屋,如果在短期內賣掉,需繳納高額的房地合一稅。房地合一稅如下:

年限 | 稅率 |

1-2年內賣 | 45% |

3-4年內賣 | 35% |

5年後賣 | 20% |

15年後賣 | 15% |

舉例來說:假設房屋市價為2000萬,贈與後孩子的受贈成本為500萬(一般房屋評定現值&土地公告現值認定),第一年賣出,稅率45%:

利潤 = 2000萬−500萬 = 1500萬

稅額 = 1500萬×45% = 675萬

在這個過程當中,要繳的房地合一稅就高達675萬, 在規劃的過程當中要特別注意贈與稅與房地合一稅的交互影響,以免造成『 螳螂捕蟬,黃雀在後』的窘境。

當前稅率與過去的對比

過去的遺產稅率高達50%,因此逐年贈與成為避免高稅負擔的常用手段。

然而,隨著稅率下降,這一策略需要重新審視,是否合適?

稅率調整的過去現在

稅收項目 | 過去稅率 | 現在稅率 |

遺產稅 | 50% | 最高20% |

贈與稅 | 50% | 最高20% |

房地合一稅 | 無 | 最高45% |

目前,遺產稅的免稅額為1500萬,超過部分按不同級距稅率,採累進稅率徵收。

新的稅率相較於過去大幅下降,但依然需注意以前沒有的房地合一稅的影響。

給小孩財產的3種建議方式

為了避開高額稅負以及家庭糾紛,父母在給小孩房產時應考慮以下建議方式:

1. 避免不動產直接贈與

直接贈與不動產,若短期賣出會導致高額的房地合一稅,要應謹慎使用。

2. 避免賣土地

長輩在世時通常持有土地時間很久,所以賣土地會產生高額土地增值稅,故不建議賣掉。

3. 直接幫助小孩購屋

幫助小孩購屋時,需注意法律與稅務問題。

案例分享:

父母E給予女兒F購屋首付款500萬,登記在女兒名下。『給的是現金』

離婚後,女婿要求分財產,導致女兒需分出一半財產。『女婿要求分的是房產』

所以無法主張房產是婚前的受贈,因為實際上婚前受贈的是現金。

所以女婿是可以要求分一半的房產。

離婚這件事,誰都不會在一開始會預期以後會離婚。

避免紛爭的措施

所以為了避免此類問題, 我們可以採取以下措施:借款代替贈與

寫借據:父母應與子女簽訂借據,明確借款關係。

簽本票:確保法律效力,簽署本票。

設定抵押權:設定第二順位抵押權,保障未來權益。

(當假設女婿要求分財產的時候,我們可以主張並且先把當初給的部分拿回來)

借款協議示例:

項目 | 說明 |

借款金額 | 500萬 |

還款期限 | 雙方協議 |

利息 | 按法定利率或雙方協議 |

抵押權設定 | 第二順位抵押權 |

最後,父母可在遺囑中聲明,若未來無重大變故的情形下,直接免除子女的借款債務,以達到贈與的目的。這種方法既能保護父母與子女的財產安全,又能減少稅務負擔和家庭糾紛,確保財產合理、安全地傳承。

財產轉移,務必多方考量

總結來說,財產移轉涵蓋了法律、稅務和實務操作上的多方面考量,父母在轉移財產給子女時能夠合法行事,避免潛在的法律風險和家庭糾紛。應根據自身情況,制定最適合自己的財產轉移計劃。

本文為理財好聲音的寫作陪伴計畫與徐鵬容合作優化產出。

---

【作者】徐鵬容

│RFC國際認證財務顧問

│高齡金融規劃顧問師

│專長:保單健診分析、高齡資產規劃

│MAIL聯繫 徐鵬容

〔理財顧問專屬社群〕

│專為理財顧問成立的LINE社群。

│投資、理財、執業、顧問行銷等資訊分享。歡迎加入,跟我們一起討論~

留言