善用仲介、銀行、第三方諮詢,降低買房前的交屋、貸款2大風險!

- 理財好聲音

- 2025年1月3日

- 讀畢需時 5 分鐘

作者:蕭策

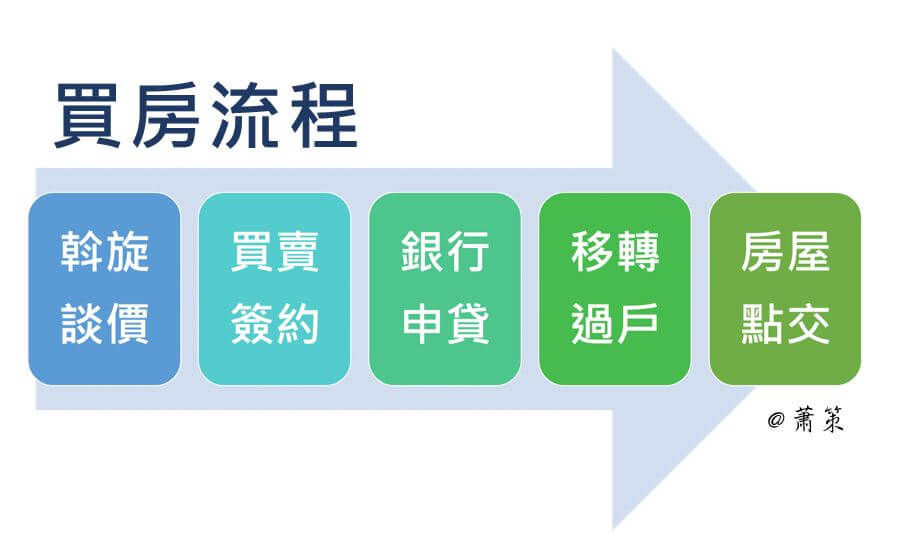

購置不動產,往往是許多人一生當中金額最大的財務支出,從物件的挑選、價格的斡旋、買賣契約的簽訂、貸款的申請、房屋的驗收到點交,其中不乏許多需要注意的風險,一點差錯都有可能面臨極大的財物損失,雖然我們總是期待能有專業又誠信的仲介、代書進行把關,但實際上不見得有這麼幸運。

今天我們特別針對買賣過程當中,可以提前注意到的風險和各位進行說明,希望我們都能順利購入心儀的房產。

1.交屋的風險

許多人誤以為當買賣契約書簽訂後,若賣方無法交屋則必須賠償違約金,所以對買方來說賣方無法交屋「沒什麼大不了的」,但實際上在房價飛漲、貸款難以申請的時期(例如:中央銀行的信用管制),等待交屋的過程中,一方面你可能已經錯過了其他你心儀的物件與價格,二方面貸款條件是否會越來越難申請也是個未知數,三方面如果你原本是個租屋族,同時也必須面對租金壓力。

查詢土地與建物謄本,降低交屋風險!

所以對於可能會導致賣方無法順利交屋的因素,建議要納入購屋與否的評估當中,而要如何在下斡旋前就發掘這些蛛絲馬跡,可以參考以下作法。

土地與建物謄本查詢步驟

土地和建物謄本就宛如土地與建物的身分證,通常仲介、代書也都會協助查詢,不過通常還是自己查詢會比較即時和全面喔。

申請方式:各區地政事務所臨櫃或線上申請(沒申請過的朋友,建議可以先跑一趟地政事務所了解一下)。

所需資料:物件地址或建號(或是直接攜帶仲介提供的謄本)、身分證。

申請項目:建物謄本第二類全部、土地謄本第二類、異動索引全部、地籍圖、測量成果圖。

注意事項:其實檢視謄本有不少細節,也需要相對應的專業知識,不過可以優先確認賣方的「債務問題」,這往往是導致賣方無法如期交屋的原因,而除下列幾點注意事項外,建議也可以尋求財務顧問的協助,以確保安全喔。

檢視謄本的4個細節

建物/土地謄本標示部:是否有假扣押登記、查封登記、預告登記等紀錄。

建物/土地謄本所有權部:所有權人是否為賣方並且同時為簽約者,簽約時可現場進行核對。

建物/土地謄本他項權利部:是否有抵押權設定給非金融機構,或是抵押權有兩間銀行以上。

異動索引:賣方是否之前有查封登記、假扣押登記等紀錄。

2.貸款的風險

買賣成交前,許多人都會認為準備成交價的兩成作為頭期款,剩下的八成貸款即可,甚至有些售屋網站上會很貼心的標示貸款金額和月付金的試算,仲介也都說貸款沒有問題,但直到買賣成交後開始申請貸款了才發現不是這麼回事,一點也不順利,究竟是發生了什麼狀況?

(一)銀行鑑價不足

即便買賣成交價1,000萬,但銀行也可能認為該物件只有900萬的價值,這時會發生什麼樣的情況?銀行的貸款金額會以900萬來進行計算,也就是說,原本你預計的頭期款為1,000萬減去貸款金額800萬(1,000*80%),共200萬,但會變成1,000萬減去貸款金額720萬(900*80%),共280萬,超出你預料的80萬,是否有辦法如期支應?就會成為一個難解的問題。

(二)負債比過高

過了銀行鑑價這關,接下來還得看我們買方的收入情況,如果今天我們希望的核貸金額為800萬,而以貸款年期30年、利率2.5%來進行計算,我們的月付金約為3.1萬左右,貸款人的收入若低於這個金額,那貸款金額要核准到800萬自然而然就會有點困難了,另外每間銀行在收入、月付金的計算方式都略有不同,務必先做足功課,以免同樣落入頭期款不足的境地。

(三)政府政策管制

目前中央銀行針對購屋能夠貸款的金額、條件多少都有些限制,例如:第二戶購屋貸款成數最高五成、第二戶購屋貸款不得申請寬限期等,而相關的規定更是朝性令改,讓人防不勝防,在購屋前務必先進行相關政策的了解。

請銀行先評估,降低貸款風險!

上述的貸款風險問題要如何進行排解,其實在我們下斡旋前,就可以提供物件的地址、貸款人的收入資料,請熟識的銀行協助做貸款的初步評估,雖說在買賣成交前銀行還無法提供正式的貸款條件,但也不失為一個參考依據,可針對以下幾項條件進行詢問:「貸款的金額、年期、利率、寬限期、手續費、可撥款的時間」。

買房的5點額外提醒!

無論是交屋的風險還是貸款的風險,上面所提到的都是收集資訊的一種方式,有了相對明確的資訊,就能幫助我們做出更加符合自身利益的決策,也能提前思考應對方案,但有時即便做足了功課,依舊會有差池產生,若真不幸遇到交屋、貸款不順的情況,我們又可以用什麼樣的方式來保護自己呢?

(1)提高訂金金額

如果遇上自己相當中意的物件,但又擔心賣方無法順利交屋甚至主動違約(例如:房價高漲),可以在簽約時提高訂金的金額,最高可達成交價的15%,一旦對方有違約的情況便須附上雙倍的代價,自然而然就不會輕易反悔了,但千萬要小心不要是自己違約了。

(2)善用履約保證

履約保證幾乎可以說是目前買賣過程中的必備工具,由第三方機構協助在買賣過程當中管理你的款項,確保交易的安全,而比較需要注意的是常常與「價金信託」有所混淆,建議要以履約保證為首選喔!

(3)把握契約審閱期

根據內政部公告的成屋買賣定型化契約相關事項,買賣契約書至少都有5天的審閱期,簽訂買賣契約書完成後務必在這黃金時間內多次確認,善用自身解約的權利,而實務上成交後往往才能取得賣方的詳細資料,屆時可再做近一步調查,包含貸款的評估以及要求代書提供土地和建物一類謄本全部,以掌握更確切的資訊。

(4)買賣契約書的特別約定條款

若擔心貸款審核和撥款上的問題,建議可以在買賣契約書簽定時要求於買賣契約書上特別約定條款,註明:「買房需房貸達成交價8成,若無則無條件解約。」或是「房貸若無法於最後點交期限前撥款,則該期限無條件延長至房貸撥款日」,但實務上該條款對於賣方是較為不利的,這時就要看買賣雙方如何進行協商了!

(5)簽約與交屋的時間

若要降低交屋的風險,則簽約與最終點交房屋的時間,盡可能以一個月左右為基準,避免時間拉長產生其他的變數,或是遇到問題無法及時因應,當然身為買方還是要先和銀行確認貸款的撥款時間喔。

善用仲介、銀行、第三方諮詢,降低買房風險!

對大多數的人來說,一生當中買房的經驗了了無幾,因此對於買房的流程及細節不熟悉是在所難免,這時除了與仲介、銀行貸款專員討論外,建議也可與中立的第三方諮詢,例如自身的財務顧問,以更全面的角度檢視購屋一事,畢竟不怕一萬,只怕萬一。

本文為理財好聲音的寫作陪伴計畫與蕭策合作優化產出。

---

【作者】蕭策

│CFP國際認證高級理財規劃顧問

│RFA退休理財規劃顧問

│高齡金融規劃顧問

│經歷橫跨大型金控資產管理、財富管理以及專案管理區塊,善於個人與家庭進行風險管理,擬定退休、稅務以及資產傳承規劃。

│MAIL聯繫蕭策

〔理財顧問專屬社群〕

│專為理財顧問成立的LINE社群。

│投資、理財、執業、顧問行銷等資訊分享。歡迎加入,跟我們一起討論~

留言