年改後,老師退休金還能領多少?不靠月退,還有哪些退休規劃要準備?

- 理財好聲音

- 2025年7月20日

- 讀畢需時 5 分鐘

作者:邱冠敏

王老師在公立高中教書已經快30年了。最近他問我說:「以前退休月領6、7萬,現在年改後,都不敢想還能領多少?」

我拿出王老師的退休試算結果,讓他沉默許久。後來,王老師嘆了一口氣說:「退休月領的退休金少這麼多,這也不知道以後還會不會再變動……」

許多老師以為「鐵飯碗」年代已經不在,年改調整後,才發現「退休生活可能不再如想像中的安穩。」

本篇文章,用簡單易懂的方式帶你了解——

年改制度近10年改了哪些關鍵?

退休金到底還能領多少?(以實例說明)

常見的退休規劃有哪些?

公教年改:107年與112年關鍵變革

台灣的退休年金制度,長年以來給公教人員提供了穩定的退休保障。但隨著高齡、少子化與財政壓力增加,退休基金「收支失衡」問題浮現,近10年當中,政府在107年進行大規模公教年金改革,沒想到經過5年後精算下,仍無法解決收支失衡問題,又在112年進一步調整制度與財務機制。

107年-改革重點:

提領年金年齡延後:高級中等學校教師提領年齡延後至58歲,大專院校教師則為65歲。

給付計算調整:改以「退休前15年平均薪額」、「調整所得替代率」計算退撫金月給付,兩者皆分階段逐步於118年調整完成。

終結18%優惠存款利率:針對有支領月退休金的公教族群,優存2021年起歸零。

112年-制度調整:

新進教師全面納入新制:針對112/7/1新進老師退撫金從「確定給付制」改為「確定提撥制」,退休年金給付兩層結構為

第一層:「公保年金制」(確定給付制)

第二層:「退撫新制」(確定提撥制),退休金存個人專戶(雇主與本人分攤)

年金改革的核心思維是「讓制度永續」,目前政策環境年金制度採監控機制,每「5年」檢討制度設計與財務是否永續發展。

退撫水庫的結構,在中年教師當中影響甚鉅,意味著個人退休金恐因財源不足,以致退休準備不敷所需。

實際案例試算:老師退休金可以領多少?

以往教師退休後,退撫月領退休金約可達「最後薪資本俸」兩倍的所得替代率50%以上;但年改後,依據「均俸、所得替代率」調整下計算,領取的月金額降幅約為18%左右,等於月退給付再打82折概念。(此降幅為本王老師案例做試算,如下所示)

王老師自民國105年起,在公立高中教書,於民國131年度退休,年資共26年,退保當月之平均保險俸額為51,912元,那麼王老師領取公保以及退撫養老給付為何?

王老師背景條件

入職年齡:32歲

退休年齡:58歲

年資:26年

退休當月的保險俸額:55,690元

最後在職15年保險均俸額:51,912元(備註:均俸額數字以114年薪額表預估,留意將隨CPI做調整)

第一層:公保給付

計算基準:退休當月的保險俸額× 給付率 × 給付年資

一次養老給付金額55,690×1.2*26=1,737,528 元

(補充:公保養老年金給付,目前只適用私立學校教師,此篇文章先以公校教師一次養老給付舉例,如有私校老師身分,可再來信詢問)

第二層:退撫給付(可選擇一次給付或月退給付)

一次給付

計算基準:退休當月的保險俸額×2×基數

一次給付金額55,690*2*39=4,343,820元

(備註:基數為年資35年以下則退休金每年算1.5個基數,第36年後退休金則每年算1個基數,最高給60個基數)

月退給付

計算基準:最後在職15年保險均俸額*2*退休年資對應的所得替代率

月退給付金額51,912*2*46.5%=48,278元

(留意:退休年資對應的所得替代率以及薪額,於107年的制度改革後逐年調整至118年完成,因此每個人的年齡、年資皆不同)

以退撫退休條例的一次給付或月退給付來看,月領給付領取7.5年後即可超過一次領取金額,大多數老師仍會選擇月領,不過近一年當中有較多中年教師,仍因高齡少子化以及退撫財務結構影響,未來不排斥一次金領取。

綜觀以上,針對公教變革的年金試算內容,仍依照每個老師的資歷背景以及財務準備的資源不同,老師可來信預約「公保&退撫金試算」,將提供專業試算表,幫助老師了解自己權益,以致於更有時間從容做好退休規劃。

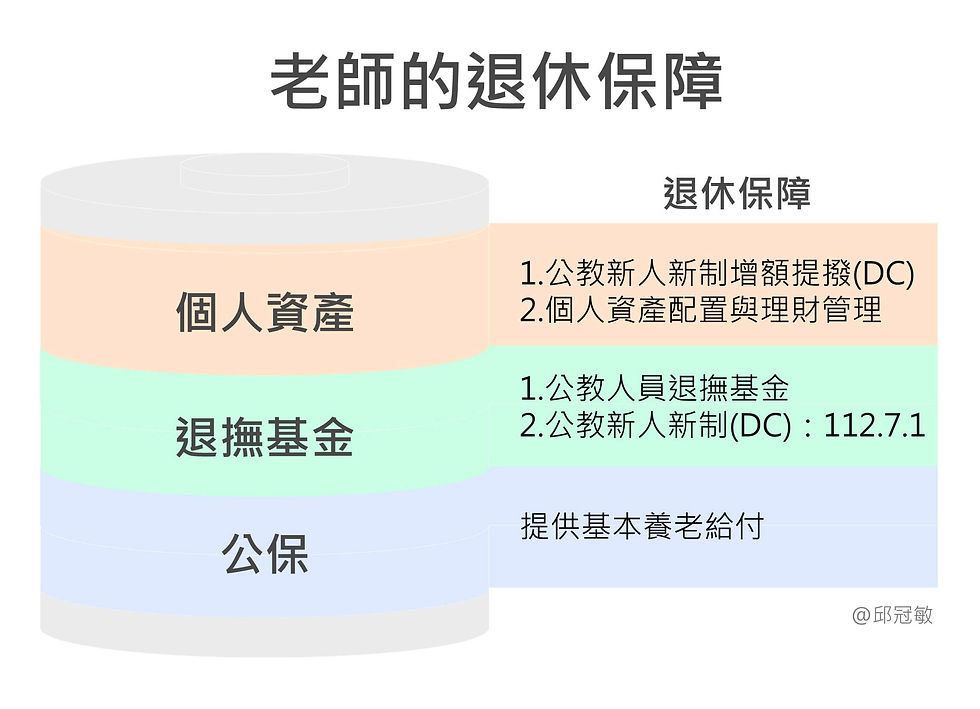

教職人員的常見退休規劃做法

年改衝擊下,對老師來說,除了政府提供的公保以及退撫外,更多老師願意提前自我準備來照顧自己,來面對退休金缺口,如下圖所示:

在個人資產累積當中,建議老師擁有「雙帳戶」思維:

一個帳戶產生現金流(理財型),一個帳戶累積本金(儲蓄型)。

現金流(理財型帳戶)

投資理財最怕賠錢,一體兩面有賠錢就會賺錢,那究竟如何保障財富?並累積財富?

投資理財成功關鍵:時間夠長/習慣夠好/工具夠棒

就能透過資產配置來賺取景氣循環的錢,讓資產跟上通膨,如資產能產生現金流,則更具有保值功能。

累積本金(儲蓄型帳戶)

老師本身具備一些資源,例如學校薪轉優存專案,若能提早運用,再轉「年儲優質儲蓄帳戶」,可以建立穩健的退休金來源。

若能將理財型帳戶的現金流存入儲蓄型帳戶的累積,以上兩個帳戶互相搭配,則會加速累積資產,創造更穩健的財富來源。

年改衝擊下,老師必須多考慮個人資產準備

公教老師已經很難只靠政府制度的退休金,就滿足退休後的生活所需。

從王老師的案例,可以看到,教學年資已經26年的他,退休後的月退金額比他預期少了很多。如果不提早準備,可能會面臨「財務落差」、「退休生活品質下滑」的壓力。

越早理解制度、盤點自身資源,就能越從容做出合適的規劃。老師們可先透過第一層與第二層的公教保退休試算,了解自己的權益!再來看看第三層個人準備應該準備多少,以終為始,提前做好儲蓄理財的安排。

因如果你還沒試算過自己的退休金缺口、還不清楚年改對你的實際影響,誠摯邀請你——👉點擊寫信給「邱冠敏CFP」,就可免費預約《公教保退休金福利試算》。

讓你在制度變動中找到方向,為未來多一份安心。本文為理財好聲音-寫作陪伴計畫與邱冠敏合作優化產出。

---

【作者】邱冠敏

│證書:CFP國際認證高級理財規劃顧問、RFA退休理財規劃顧問

│專長:歷練銀行業財富管理教育訓練部門多年,擅長個人與家庭財務諮詢、理財目標優化建議、資產配置管理、退休安養規劃、所得稅&遺贈稅規劃

│Email聯繫:邱冠敏

〔理財顧問專屬社群〕

│專為理財顧問成立的LINE社群。

留言