遺產稅繳不出來,怎麼辦?使用「實物抵繳」,可能虧很大!

- 理財好聲音

- 2025年3月23日

- 讀畢需時 6 分鐘

作者:彭彩蓮CFP

遺產稅一直是財富傳承中不可忽視的重要課題,許多繼承人在親人離世後,才驚覺地發現需要面對一筆龐大的稅金。實務上,在辦理遺產繼承,必須先繳完遺產稅,才能進行分割遺產、交付遺贈以及辦理移轉登記遺產,可見繳納遺產稅是辦理遺產繼承相當重要的一個環節。

在現金不足繳納稅款的情況下,只好選擇以實物抵繳(如不動產或股票)的方式,來抵繳遺產稅,使用這種方式繳稅,將會造成遺產的嚴重減損,甚至有可能無法順利繼承遺產。

因此,為了避免資產縮水、影響傳承,提前規劃稅源,就非常的重要,其中「保險預留稅源」是一個重要的關鍵策略,透過保單的安排,能有效減輕遺產稅帶來的財務壓力,並確保資產能夠順利的傳承。

本文將進一步探討,遺產稅申報與繳納方式,並分析不同實物抵繳方式,所造成的財務風險與影響,幫助您做好財富傳承規劃。

遺產稅申報&繳納方式

遺產稅申報期限為6個月,必要時可以申請延期3個月。遺產稅繳納原則上是以現金為主,可採臨櫃(銀行及超商)、晶片金融卡網際網路轉帳、活期儲蓄存款帳戶轉帳、信用卡、行動支付、電子支付帳戶等方式繳納稅款,非常便民。

遺產稅繳不出來,怎麼辦?

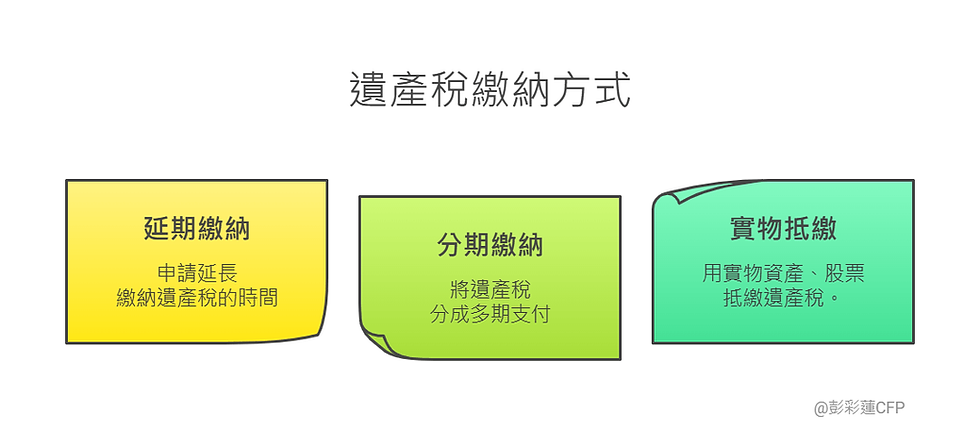

當面對龐大遺產稅的負擔,納稅義務人繳納遺產稅確實有困難時,可以申請:

1.延期繳納

遺產稅的繳納期限為2個月,從國稅局寄發核定繳納通知單的日期起算。在這段期間內,納稅義務人要仔細的核對,納稅通知單的應繳稅額,並準備好足夠的現金。以便在期限內完成繳稅。如果有特殊情形,無法如期繳納稅款,可以申請延期繳納,最多可以延長2個月。

2.分期繳納

當遺產稅的應納稅額超過30萬元,且納稅義務人確實無法一次繳納現金時,可在納稅期限2個月內,向國稅局申請將稅款分18期繳納,每期間隔不超過2個月。雖然分期繳納需加計利息,但可以讓納稅義務人,有更充裕的時間籌措稅款,減輕繳稅的壓力。

3.實物抵繳

當遺產稅的應納稅額超過30萬元,繳納現金確實有困難者。

如:遺產中,包含了現金、銀行存款及其他實物,應以現金及銀行存款繳納遺產稅,繳納不足的部分,才可以申請實物抵繳。必須在繳稅期限2個月內,向國稅局申請,以在中華民國境內的課徵標的物或納稅義務人所有易於變價及保管的實物一次抵繳。

實物抵繳注意事項:繼承人實物抵繳同意書(由繼承人的人數超過1/2及其應繼分合計超過1/2的同意,或繼承人的應繼分合計超過2/3的同意)。

實物抵繳划算嗎?

方式一:不動產實物抵繳

遺產價值的計算,是以被繼承人死亡時的「時價」為準。所謂的「時價」,土地是以公告土地現值、房屋是以評定標準價格為準。實物抵繳的方式是以「時價」計算抵繳的價值。

老章遺產總價值為7000萬元,應納稅額約為486萬元。老章留有不動產市價約2億,土地公告現值及房屋評定價格約3000萬。

遺產稅繳納以現金為原則,但老章的遺產中並無現金與銀行存款,即便是遺產稅可以申請分18期繳納,繼承人也無力繳款。此時該如何呢?最終只能選擇用不動產去抵繳遺產稅。

國稅局將以3000萬的金額,來計算可抵繳的遺產稅,而非市價2億。

因此,原本只要繳486萬的遺產稅,但是用了不動產去實物抵繳,等於是用市價3240萬的不動產,去繳了遺產稅,這樣子足足多繳2754萬。

2億*486萬/3000萬=3240萬(用不動產實物抵繳,等於是用市價3240萬的不動產,去繳了遺產稅)3240萬-486萬=2754萬(用不動產實物抵繳,等於足足多繳2754萬的遺產稅)雖然可以用不動產實物抵繳稅款,但實際市價往往遠高於時價,因此如果申請以不動產來抵繳稅款,抵繳價值是以「時價」來計算,等於損失了高額的市價,真的虧很大ㄟ!

在現行制度下,不動產實物抵繳對國稅局而言,無疑是一筆穩賺不賠的交易。

方式二:股票

納稅義務人申請以被繼承人所遺留的上市、上櫃股票,來抵繳遺產稅,需留意抵繳的股票,在申請抵繳日的收盤價「高於」死亡日的收盤價,才可以全額抵繳,申請抵繳日的收盤價「低於」死亡日的收盤價,只能限額抵繳,計算公式如下:

繼承的上市、上櫃股票可以抵繳遺產稅的限額=應納遺產稅額 x(抵繳的上市、上櫃股票價值/遺產總價值)舉例:陳爸爸遺產總價值為7000萬,應納稅額約為486萬。因爲陳先生並沒有留下任何現金或存款,繼承人陳小弟(陳爸爸的兒子)申請用陳爸爸所遺留的A上市公司股票(死亡日收盤價為50元,總共持有80萬股,遺產價值為4,000萬)抵繳稅款:

試算一:全額抵繳

陳小弟申請抵繳日A股票的收盤價為55元(高於死亡日收盤價50元),可以用股票其中486萬,抵繳全部遺產稅。

可抵繳稅額486萬/死亡日收盤價50元=97,200股(可以抵繳的股數)

雖然可以全部抵繳遺產稅,但顯而易見的,也損失了股票的金額486,000元。(55-50)x97,200股=486,000元

試算二:限額抵繳

陳小弟申請抵繳日A股票的收盤價為45元(低於死亡日收盤價50元),只能採限額抵繳,可以抵繳遺產稅的限額為277萬。

應納稅額486萬x(A股票核定價值4,000萬/遺產總價值7,000萬)=277萬

抵繳稅額277萬/死亡日收盤價50元=55,400股(可以抵繳的股數)

另外,股票可以抵繳稅額為277萬,但是實際應納遺產稅額是486萬,因此還需再籌措209萬的現金,才足夠繳納遺產稅。所以當股票申請抵繳日的收盤價低於死亡日的收盤價時,可能會面臨現金不足繳納遺產稅的窘境,甚至導致無法順利繼承遺產。

提醒~通常在做資產配置時,我們會佈局在不動產、股票、基金及存款等,但常常會忽略了持有這些資產到最後,可能會衍生出來的稅負,然而在繼承遺產時,最先面臨的就是繳納遺產稅的資金來源。

提早透過壽險,準備好稅金

為了避免將來要繳遺產稅時,卻拿不出現金,最好提早做好規劃。

其中一個關鍵策略就是利用壽險準備好要繳稅的錢。這麼做有以下好處:

保險金繳稅:保險理賠金可以直接用來繳納遺產稅,財產能順利傳承給下一代。

理賠不算遺產:身故保險金不算在遺產裡,可由指定受益人直接領取,用於繳稅,減輕遺產稅的壓力。【在保險規劃時,要注意實質課稅原則】

免額外課稅:只要理賠金沒超過個人基本所得額的門檻,就不用計入受益人的所得,也不會被額外課稅,相當於準備好現金繳稅。

依前項2個案例來看,遺產稅486萬,壽險只要買足486萬,當繼承事實發生時,就可以直接用這筆保險金繳完遺產稅,順利完成繼承,當然也就不用擔心實物抵繳的虧損,造成財產大幅減損。

另外,購買壽險486萬,所需繳納的保費是遠遠低於486萬,若越早規劃,越省保費,結論是越早規劃保險越省稅。

提前預留稅源

避免實物抵繳的虧損

透過完善的遺產稅與保險規劃,預先準備充足稅源,能避免實物抵繳帶來的損失。不僅保障財富安全、順暢地傳承至下一代,也可以有效避免繼承人間的紛爭,實現安心無憂的財富傳承目標。

如果有遺產稅與保險規劃的需求,歡迎洽詢專業CFP顧問。

本文為理財好聲音的寫作陪伴計畫與彭彩蓮CFP 合作優化產出。

---

【作者】彭彩蓮CFP

│證書:CFP®國際認證高級 理財規劃顧問、高齡金融規劃 顧問師

│專長:保險、退休、信託、 傳承、稅務

│得獎:2022年FPAT理財規劃書 競賽 最佳人氣獎、2023年FPAT 理財規劃書競賽 評審

│經歷:壽險公司從業30年

│MAIL聯繫彭彩蓮

〔理財顧問專屬社群〕

│專為理財顧問成立的LINE社群。

│投資、理財、執業、顧問行銷等資訊分享。歡迎加入,跟我們一起討論~

留言