萬一不幸車禍撞傷人,哪些保險可以理賠?

- 理財好聲音

- 2025年10月26日

- 讀畢需時 5 分鐘

作者:劉碧鈴CFP

高先生早上開車上班,在公司附近找到停車格,停好車正準備前往公司上班,卻在開門瞬間有腳踏車騎過來,騎士倒地頭部撞擊出血,馬上叫救護車。事後,高先生打電話問我關於理賠的問題。

車禍後,受傷的騎士要求理賠50萬和解,以強制險理賠5萬(醫療收據) ,第三責任險理賠(公司請假薪水補償,精神慰撫金等)35萬,高先生是肇責方,要自負額13萬。

本文就來解答,萬一不幸撞到人,會有哪些保險可以理賠?

車會撞到人,有機會理賠的2個保險

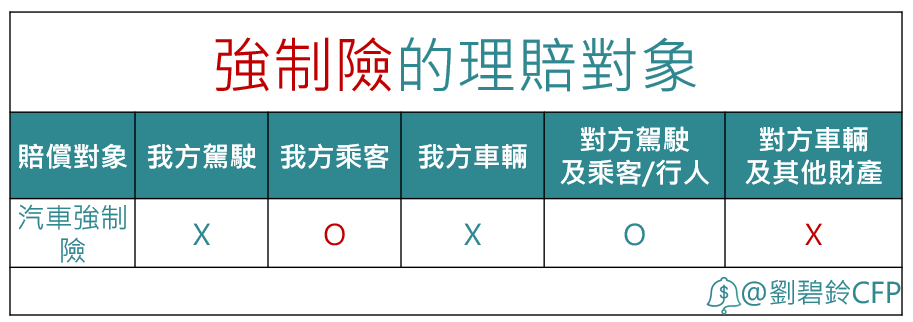

1.汽車強制險

強制險的保障內容分成三種,死亡給付、失能給付跟傷害醫療。

汽車強制險的保障內容主要分為死亡給付、失能給付與傷害醫療給付,每次最高賠付金額為死亡或失能200萬元,傷害醫療20萬元,並且僅保障因交通事故導致的「人」的身故、失能或體傷,不包含車輛或財物的損失。

強制險的保障內容

死亡給付: 若因交通事故導致受害人死亡,每人可給付最高200萬元。

失能給付: 若因交通事故導致受害人失能,依失能程度分為15等級,每人最高給付200萬元。

傷害醫療給付: 若因交通事故導致受害人受傷,可給付醫療費用,每人最高20萬元。

特別提醒~政府強制規定:所有汽車車主都必須依法投保,未投保者將處以罰鍰,甚至可能影響車輛牌照。此外,強制險不能代替商業險,建議加保「第三人責任險」、「乘客險」、「車體險」等補足保障。

2.第三人責任險

第三責任險是用來補強「強制險」保障不足的部分。它保障的是「第三人因你的行為受害」時所產生的法律責任。第三人責任險在體傷、財損兩者兼顧,如果超過強制險可賠的範圍之外,就由第三人責任險來提供保障。

第三人責任險保障內容有:

傷害責任險:被保險人因被保險汽車發生意外事故,以致於第三人傷害或死亡,依法應負賠償責任而受賠償請求時,僅對於超過強制汽車責任保險給付標準以上之部分對被保險人負賠償之責。

財損責任險:被保險人因被保險汽車發生意外事故,以致於第三人財物受有損害,依法應負賠償責任而受賠償請求時,本公司對被保險人負賠償之責。

第三責任險保障的人包含:

被保險人:車主、駕駛人(合法駕駛)

受害人:第三人(例如路人、其他車輛的駕駛與乘客)

PS:「第三人」不包括車主本人、配偶、直系親屬或雇主、員工。

如果要申請理賠,要準備哪些文件?

請直接參考下方圖片

特別提醒:所有影本應加註「與正本相符」並簽名,避免資料遭拒收。

有些保險公司會提供理賠申請書範本,也會協助你檢查文件齊全。

請保留事故後的所有單據、診斷證明、照片等,避免日後追加補件。

萬一強制險不夠理賠,怎麼辦?

強制險保額不夠怎麼辦?

可用任意險補足缺口,很多人以為只要投保了強制險,發生車禍就有萬全保障,但事實上,強制險理賠額度有限,只能應付基本的人身傷害補償,對於較嚴重的人傷或車損事故來說,往往是不夠用的。

若不想自己掏錢補差額,最聰明的做法就是搭配「任意險」,補強保障漏洞,打造更完整的行車保險網。

建議搭配強制險的險種

第三人責任險:最基本也最重要的任意險,當事故責任在你,且對方的人身傷害或財物損失超出強制險理賠範圍時,就靠它來補足。例如:對方醫療費超過20萬元、造成對方車損等情況。

超額責任險:是第三人責任險的進階版。以低保費,就能拉高賠償上限,應對高額賠償風險,尤其適合經常在路上跑來跑去的人、在現代高價車充斥的年代不得不投保的項目之一。

駕駛人傷害險:強制險不賠駕駛人本人的傷亡,本險種正好補足強制險保障之不足。萬一自己駕駛時受傷、失能甚至死亡,也能獲得相應補償。要不然就要有壽險端的醫療險來補強。

乘客險:保障自己車上的乘客,乘客在搭乘車輛時或上下車時遭受意外,導致受傷、死亡,駕駛人有肇事責任,需負擔賠償責任

最安心的組合建議=強制險 + 第三人責任險 + 超額責任險 + 駕駛人傷害險 + 乘客險

這樣的搭配,不僅能保障對方人員與財物,也涵蓋自己與車內乘客的安全,是目前最常見也最實用的保障組合。花一點保費,換來全方位的保障,開車更安心、遇事不緊張!

車禍談和解,要留意這些事項

先了解是否有理賠人員陪同,有專業人士比較好溝通,收集對照的醫生診斷書、收據、受傷部位及對方關於理賠金的訴求、可以等初判表出來以後確認雙方肇責比率後協商談判和解,和解談判有節奏的要先從強制險的額度切入,再根據肇責比率用第三責任險,加以輔助補強強制險的不足,若還是不夠再啟動超額責任險。

關於理賠,受傷的人想理賠未來的不確定性,沒受傷的人想盡快的處理完案件,大家都要有多點耐心,關於理賠金的多寡才合理,可以上司法院網站,查詢關於車禍裁判書中相關案件,再依照不同情形加以斟酌與兩照協談加減較為合理。

前言高先生的案件最後怎麼理賠?

肇事者: 高先生(開車開門時造成事故)

受害者: 腳踏車騎士,倒地並頭部出血

是否受傷: 是,已送醫(可能涉及強制險、第三責任險)

財物損壞:如腳踏車有損毀,也可能納入財損

保險狀況:高先生有投保「強制險+第三責任險+超額保險」

法律責任:開車門未注意來車屬高先生未盡注意義務,肇責成立機率高(以警方調查為準),超額保險:如果「強制險+第三責任險」保額仍然不夠時可以啟動超額保險

根據這次事故,因為是開車門不慎造成腳踏車騎士受傷,這部分依法責任多半會落在開車門駕駛這邊。

不過不幸中的大幸,騎士傷勢有得到好的照顧,車主有投保了「強制險」與「第三責任險」在出車禍後經過保險公司理賠人員陪同協談雙方和解圓滿完成!

---

【作者】劉碧鈴CFP

│證書:CFP國際認證高級理財規劃顧問、RFA退休理財規劃顧問、信託證照、理財規畫人員證照、人身保險證照、產險證照

│專長:保單綜整、退休規劃、稅務理財、財富傳承

│經歷:銀行1年、證劵業5年、保險業33年

│LINE聯繫:劉碧鈴

│部落格:必靈理財通|劉碧鈴CFP®

留言